| |

| ╩ūĒō | įO(sh©©)×ķ╩ūĒō | ╩š▓ž▒ŠšŠ |

|

|

»é┐±┤┘õNļyūĶõN╩█Ž┬ĮĄŅjä▌ ╔▌│▐ŲĘĖéŽÓ"╚ŠųĖ"╬’śI(y©©)

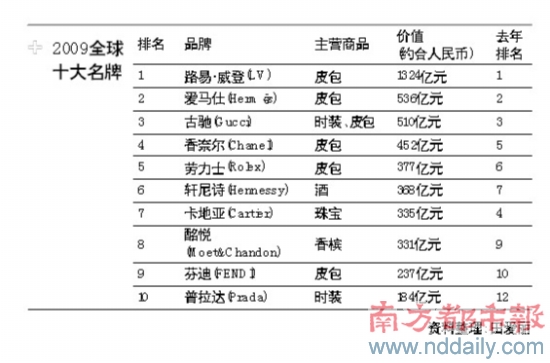

ĪĪĪĪ ĪĪĪĪ«öęį═∙ū┘FĄž╠╔į┌╦_┐╦╦╣Š½ŲĘĄĻ▓Ż┴¦╣±└’Ą─Ųš└Ł▀_(Prada)ÕX░³▒╗Ččį┌╬ųĀ¢¼ö│¼╩ąš╣öéŻ╗Lord & Taylor░┘žø└’Ż¼└ŁĘ“Īżä┌éÉ(RalphLauren)ęr╔└▒╗╚ėį┌ę╗ŲŻ¼ārĖ±āHŽÓ«öė┌ā╔ŅD¹£«öä┌┐ņśĘ▓═ų«║¾Ż¼╔▌│▐ŲĘĮ±─Ļ│§Ą─▀@ł÷»é┐±┤┘õNč█Ž┬ķ_╩╝▐D(zhu©Żn)ūā│╔ę╗ł÷ž¼ē¶ĪŻĪĪĪĪ ĪĪĪĪ╔Žų▄Ż¼ÜWų▐╦─┤¾╔▌│▐ŲĘ╝»łFŽ╚║¾╣½▓╝Į±─Ļę╗╝ŠČ╚śI(y©©)┐āĪŻ└^╚ź─ĻśI(y©©)┐ā═¼▒╚Ž┬ĮĄęįüĒŻ¼╔Ž╩÷╔▌│▐ŲĘ╝»łFĀIśI(y©©)Ņ~└^└m(x©┤)ęį▌^┤¾╦┘Č╚Ž┬╗¼Ż¼╩ź┴_╠m╝»łFĮĄĘ∙Ė▀▀_10.2%ĪŻ▀@ŲõųąŻ¼üåų▐╩ął÷│╔×ķæKĄŁśI(y©©)┐āųąĄ─ę╗ČõŲµ▌ŌŻ¼Č°ųąć°Ė³▒╗═Č┘Yš▀ūu×ķ╔▌│▐ŲĘĄ─Ī░▒▄ļy╦∙Ī▒ĪŻ▓╗▀^Ż¼ėøš▀š{(di©żo)▓ķ░l(f©Ī)¼F(xi©żn)Ż¼ųąć°╩ął÷▓óĘŪ═Ļ╚½Ą─╩└═Ō╠ęį┤Ż¼╚½Ū“Į╚┌╬ŻÖCĦüĒĄ─▓©äė╩╣╔▌│▐ŲĘę▓ŽļĘĮįO(sh©©)Ę©į┌ųąć°Š╚ĪĖ³┤¾└¹ØÖĪŻ└^Ųņ┼ץĻų«║¾Ż¼╦¹éā£╩éõĪ¬Ī¬Ī¬╩š┘Å╬’śI(y©©)ĪŻĪĪĪĪ ĪĪĪĪ╔▌│▐Ž¹┘M2009─Ļ└^└m(x©┤)Ž┬╗¼ ĪĪĪĪ╚½Ū“ūŅ┤¾Ą─╔▌│▐ŲĘ┴Ń╩█Š▐Ņ^┬ĘęūĪż═■ĄŪ(LV M H )╔Žų▄┼¹┬ČĮ±─Ļę╗╝ŠČ╚ĀIśI(y©©)Ņ~×ķ40ā|ÜWį¬Ż¼═¼▒╚Ž┬ĮĄ7%ĪŻČ°╚ź─Ļ╚½─ĻŻ¼įō╝»łFõN╩█║═└¹ØÖį÷ķL┬╩═¼▒╚ęčĮø(j©®ng)£p╔┘ę╗░ļĪŻńŖ▒Ē┼cųķīÜĄ─õN╩█═¼▒╚Ž┬Ą°41%Ż╗ŲŽ╠čŠŲ┼c┴ęŠŲ═¼▒╚Ž┬ĮĄ22%Ż╗ŽŃ╦«┼c╗»ŖyŲĘ═¼▒╚Ž┬ĮĄ11%ĪŻŲņŽ┬?li©ón)Ēėą╣┼±Y(G U CCI)ŲĘ┼ŲĄ─PPR╝»łFŻ¼Į±─Ļę╗╝ŠČ╚Ą─ĀIśI(y©©)Ņ~ęį┐╔ūāģR┬╩ėŗ╦ŃätŽ┬ĮĄ╝s4.9%ĪŻ┬ĘęūĪż═■ĄŪ╝»łF┐é▓├│ąšJŻ¼─Ļ│§ą╬ä▌▓╗└¹ĪŻČ°PPR╝»łFžōž¤(z©”)╚╦ät▒Ē╩ŠŻ¼╩ął÷├„’@╬«┐sŻ¼╠žäe└¦ļyĄ─╩ŪńŖ▒Ē┼cųķīÜ╩ął÷ĪŻ4į┬Ę▌ę▓▓╗Ģ■ėą├„’@║├▐D(zhu©Żn)Ż¼╝»łF─┐Ū░ųž³c┐žųŲ│╔▒Š┘Mė├║═ą¦ęµęįæ¬(y©®ng)ī”╩ął÷Ą─═╗ūāĪŻĪĪĪĪ ĪĪĪĪ┐╦└’╦╣═ĪĪżĄŽŖW(D ior)└^2008─ĻĮø(j©®ng)ĀIõN╩█Ž┬ĮĄ3%ų«║¾Ż¼Į±─Ļę╗╝ŠČ╚õN╩█└^└m(x©┤)Ž┬╗¼8%Ż¼╠žäe╩ŪĄŽŖWĄ─Ę■čbõN╩█į┌├└ć°║═╚š▒Š╩ął÷╩▄ūĶĪŻ╩ź┴_╠m2008─ĻśI(y©©)┐ā│ųŲĮ║¾Ż¼Į±─Ļę╗╝ŠČ╚õN╩█═¼▒╚Ž┬ĮĄ10.2%Ż¼į┌├└ć°╩ął÷ė╔ė┌Įø(j©®ng)ĀI╗ŅäėĄ─╬«┐sŻ¼Ė„ŅÉ«a(ch©Żn)ŲĘČ╝į┌Ž┬╗¼Å─Ę■čbĄĮĘ■’ŚŻ¼Å─īŻ┘uĄĻĄĮĄ┌╚²ĘĮĄ─ĀIõNČ╝╩▄ĄĮė░ĒæĪŻįō╝»łFŲõ╦³ŲĘ┼ŲĄ─õN╩█Ž┬ĮĄ┴╦5.8%ĪŻĪĪĪĪ ĪĪĪĪ╩▄ęŌ┤¾└¹╔▌│▐ŲĘ╣½╦Š┬ō(li©ón)║ŽĢ■╬»═ąŻ¼├└ć°žÉČ„╣½╦Š╚ź─Ļ10į┬░l(f©Ī)▓╝ę╗ĒŚĻP(gu©Īn)ė┌╚½Ū“╔▌│▐ŲĘŽ¹┘MĄ─ł¾ĖµĪŻĮY(ji©”)╣¹’@╩ŠŻ¼╚½Ū“╔▌│▐ŲĘõN╩█īóõJ£pŻ¼2008─Ļį÷ķL╦┘Č╚āH×ķ3%Ż¼õN╩█Ņ~×ķ1750ā|ÜWį¬(╝s║Ž2200ā|├└į¬)Ż¼į÷╦┘▀hĄ═ė┌2006─ĻĄ─9%║═2007─ĻĄ─6.5%ĪŻĪĪĪĪ ĪĪĪĪÅVų▌┼c╔Ž║ŻŠē║╬öU┤¾┬õ▓ŅŻ┐ĪĪĪĪ ĪĪĪĪę╗Ų¼æKĄŁ«öųąŻ¼ą┬┼d╩ął÷ģs│╔┐āū┐╚╗Ż¼ŲõųąūŅ╗Ņ▄SĄ─╩ął÷╩Ūųąć°ĪŻ╩└Įń╔▌│▐ŲĘģf(xi©”)Ģ■Ą─ł¾Ėµ’@╩ŠŻ¼Įžų┴Į±─Ļ1į┬ĄūŻ¼ųąć°╔▌│▐ŲĘŽ¹┘Męį┐éŅ~86ā|├└į¬Īó╚½Ū“š╝ėą┬╩25%Ą─Ę▌Ņ~╩ū┤╬│¼▀^├└ć°Ż¼ĘĆ(w©¦n)Šėüå▄ŖīÜū∙Ż¼Ū³Šė╚š▒Šų«║¾ĪŻĪĪĪĪ ĪĪĪĪĪ░╔▌│▐ŲĘ┼Ų░ó¼ö─ß(A rm ani)į┌ųąć°╝sėą20%Ą─ķTĄĻ╩Ūį┌Į³Ų┌ķ_śI(y©©)Ą─ĪŻĪ▒ę╗╬╗╔▌│▐ŲĘīŻśI(y©©)╚╦╩┐Ž“ėøš▀═Ė┬ČŻ¼LVĄĮ─┐Ū░į┌┤¾Ļæ20éĆ│Ū╩ąōĒėąęčķ_śI(y©©)Ą─ų▒ĀIĄĻ╣▓ėŗ25╝ęŻ¼Ž¹┘Mš▀Ą─öĄ(sh©┤)┴┐ęč┼┼į┌Louis V uitton╚½Ū“┐═æ¶╚║Ą─Ą┌╚²╬╗ĪŻČ°░┤ššG U CCI╝»łF╚½Ū“╣½ĻP(gu©Īn)┐é▒O(ji©Īn)M immaV iglezioĄ─šfĘ©Ż¼ūį1997─Ļ▀M╚ļųąć°Ż¼G U C C Iį┌┤¾ųą╚Aģ^(q©▒)ęčķ_ĄĻ35╝ęŻ¼ā╚(n©©i)Ąžėą18╝ęĪŻĪĪĪĪ ĪĪĪĪėóć°ĪČĮ╚┌Ģrł¾ĪĘ░l(f©Ī)▒ĒįušōšfŻ║Ī░╚½Ū“Ė„┤¾╔▌│▐ŲĘ╣½╦ŠČ╝ŽŻ═¹─▄└¹ė├▀^╚ź10─Ļ└’į┌ųąć°ąĪęÄ(gu©®)─ŻĪóįć╠ĮąįĄ─═Č┘YŻ¼į┌¼F(xi©żn)ļAČ╬čĖ╦┘öUÅłĪŻĪ▒ ĪĪĪĪ╚╗Č°Ż¼ųąć°╩ął÷▓óĘŪ¤ołį▓╗┤▌ĪŻ▒▒Š®ČÓ╝ę░┘žø╔╠ł÷Į±─Ļę╗╝ŠČ╚õN╩█į÷ķL▓╗ūŃ15%Ż¼▒╚╚ź─Ļ═¼Ų┌30%ū¾ėęĄ─į÷ķLŽ┬ĮĄ┴╦ę╗░ļĪŻģRŠ█┴╦öĄ(sh©┤)░┘éĆć°ļHę╗ŠĆŲĘ┼ŲĄ─╔Ž║Ż─ŽŠ®╬„┬Ę▒╗ęĢū„╔▌│▐ŲĘŽ¹┘MĄ─Ī░’L(f©źng)Ž“ś╦Ī▒Ż¼Ą½Ė∙ō■(j©┤)╔Ž║Ż╔╠śI(y©©)ŠW(w©Żng)Ą─▒O(ji©Īn)£yöĄ(sh©┤)ō■(j©┤)Ż¼─ŽŠ®╬„┬Ę╔ŽĄ─Š├╣ŌĪó║Ń┬ĪĪó├Ę²łµé(zh©©n)Īóųąą┼╠®Ė╗╦─┤¾ÅVł÷Ą─┐═┴„┴┐£p╔┘10%ęį╔ŽŻ¼ų„ꬥ─Äū╝ęĖ▀Č╦┘Å╬’ųąą─Ą─õN╩█Ņ~Ż¼├Ę²łµé(zh©©n)ę┴ä▌Ąż═¼▒╚Ž┬ĮĄ┴╦15%Ż╗Š├╣Ō░┘žø═¼▒╚į÷ķL7%Ż¼Ą═ė┌┤╦Ū░40%Ą─ŅA(y©┤)Ų┌Ż╗║Ń┬ĪÅVł÷ę▓Łh(hu©ón)▒╚£p╔┘┴╦21.23%ĪŻĪĪĪĪ ĪĪĪĪ┼cų«ŽÓ▒╚Ż¼ÅVų▌╩ął÷ģsį÷ķLŲĮ║ŌĪŻėøš▀Å─ÅVų▌╔▌│▐ŲĘā╔┤¾╔╠╝ę¹É░žÅVł÷║═ÅVų▌ėčšx┴╦ĮŌĄĮŻ¼2009─ĻĄ┌ę╗╝ŠČ╚Ż¼¹É░žÅVł÷õN╩█śI(y©©)┐ā▒╚╚ź─Ļ═¼Ų┌į÷╝ė┴╦15%Ż¼éĆäeŲĘ┼Ųå╬į┬Ę▌═¼▒╚ūŅĖ▀į÷ķL┬╩×ķ60%Ż¼śI(y©©)┐ā▒Ē¼F(xi©żn)ĘĆ(w©¦n)Č©ĪŻČ°ÅVų▌ėčšxÅ─╚ź─ĻĄ┌╦─╝ŠČ╚ų┴Į±─Ļ4į┬Ż¼╔▌│▐ŲĘõN╩█ļmėąąĪĘ∙▓©äėŻ¼Ą½╗∙▒Š▒Ż│ųį┌15%Ī½20%ū¾ėęŻ¼ū▀ä▌ĘĆ(w©¦n)ĮĪĪŻĪĪĪĪ ĪĪĪĪūįė├┼c╦═ČY▒╚└²╝ėäĪš{(di©żo)š¹ ĪĪĪĪĪ░ų«Ū░Ųš▒ķė^─ŅšJ×ķŻ¼ÅVų▌Īó╔Ņ█┌┐┐Į³Ė█░─Ż¼╔▌│▐ŲĘŽ¹┘M╚▌ęū═Ō┴„Ż¼▒Š═┴╩ął÷ļyėąū„×ķĪŻĪ▒¹É░žÅVł÷ČŁ╩┬┐éĮø(j©®ng)└Ē═§ĖŻžöŽ“ėøš▀▒Ē╩ŠŻ¼▀@╩Ūę╗ĘNš`ĮŌŻ¼Ą½ę▓įņ│╔ÅVų▌▓╗╩Ū╔▌│▐ŲĘŲņ┼ץĻ┬õĄžĄ─Ą┌ę╗Č■▀xō±ĪŻĪĪĪĪ ĪĪĪĪō■(j©┤)ŽżŻ¼╔▌│▐ŲĘį┌ųąć°öUÅłų„ę¬ėąā╔ĘNą╬╩ĮŻ¼ę╗ĘNė╔Ųõ╝»łFų▒Įė═Č┘YĮø(j©®ng)ĀIĄ─Ųņ┼ץĻŻ╗┴Ēę╗ĘN╩Ū╝ė├╦Ą─ŲĘ┼ŲĄĻĪŻŲņ┼ץĻģR╝»┴╦įōŲĘ┼Ų╦∙ėąĄ─«ö╝Š«a(ch©Żn)ŲĘŻ╗Č°ŲĘ┼ŲĄĻätė╔═Č┘Yš▀ūįė╔▀xō±▀m║Ž«ö?sh©┤)žŽ¹┘M╩ął÷Ą─«a(ch©Żn)ŲĘĪŻÅVų▌Īó╔Ņ█┌Īó╔Ž║ŻĪóŽŃĖ█ęįŲĘ┼ŲĄĻ×ķų„Ż¼ė╔ė┌Ž¹┘M┴Ģ(x©¬)æT▓╗═¼Ż¼╚²Ąž╔▌│▐ŲĘĄ─«a(ch©Żn)ŲĘĮY(ji©”)śŗ(g©░u)ėąŽÓ«ö┤¾Ą─▓Ņ«ÉĪŻĪĪĪĪ ĪĪĪĪČ°ę▓š²ę“×ķ╚ń┤╦Ż¼Ī░¹É░ž¼F(xi©żn)ėą60ČÓ╝ęŲĘ┼ŲųąŻ¼«a(ch©Żn)ŲĘ┼c▒▒Š®Īó╔Ž║ŻĪóŽŃĖ█║▄▓╗ŽÓ═¼Ż¼ė╚Ųõ╩ŪČ¼╠ņŻ¼▒▒Š®Īó╔Ž║Ż├▐ę┬ŅÉ«a(ch©Żn)ŲĘ▌^ČÓĪŻŲĘ┼Ų╔╠═©│ŻČ╝Ģ■Ė∙ō■(j©┤)├┐éĆ│Ū╩ąĄ─ÜŌ║“╠ž³cĪóŽ¹┘M┴Ģ(x©¬)æTĄ╚ŪķørŻ¼▀xō±Ė³ėąßśī”ąįĄ─«a(ch©Żn)ŲĘį┌«ö?sh©┤)žĄĻõüõN╩█ĪŻĪ▒═§ĖŻžö▒Ē╩ŠĪŻō■(j©┤)ŽżŻ¼¹É░žę╗ŠĆŲĘ┼ŲĮ³20╝ęŻ¼╩Ū─┐Ū░ÅVų▌ģRŠ█ūŅČÓ╚½Ū“Ēö╝ēŲĘ┼ŲĄ─Ė▀╝ē╔╠ł÷ĪŻĪĪĪĪ ĪĪĪĪ┤╦═ŌŻ¼▒▒Š®Īó╔Ž║ŻĪó╔Ņ█┌╔▌│▐ŲĘŽ¹┘M║▄┤¾▒╚└²üĒūįė┌╦═ČYų¦│÷Ż¼ę“×ķā╚(n©©i)ĄžŽ¹┘M┐╔ęįķ_░l(f©Ī)Ų▒ĪŻ2009─Ļ│§Ż¼║·ØÖ░┘Ė╗į┌╔Ž║ŻĄ┌╬Õ┤╬░l(f©Ī)▓╝┴╦ĪČ2009ų┴╔ąā×(y©Łu)ŲĘĪ¬Ī¬Ī¬ųąć°Ū¦╚fĖ╗║└ŲĘ┼ŲāAŽ“ł¾ĖµĪĘĪŻł¾Ėµ’@╩ŠŻ║ųąć°Ė╗║└─ĻŲĮŠ∙Ž¹┘M200╚fĪŻŲõųąŻ¼├¹▄ćĪó├¹▒ĒĄ╚╔▌│▐ŲĘ╩ŪūŅ┤¾╗©õNĒŚ─┐ĪŻ═¼ĢrŻ¼╦═ČY╩ŪĖ╗║└Ž¹┘MĄ─ųžę¬ĮM│╔▓┐ĘųŻ¼ųąć°50%Ą─╔▌│▐ŲĘŽ¹┘MüĒūįė┌ČYŲĘŽ¹┘MĪŻę╗╬╗▓╗įĖ═Ė┬Čąš├¹Ą─╔▌│▐ŲĘõN╩█╚╦åTŽ“ėøš▀▒Ē╩ŠŻ¼ō■(j©┤)╦¹╣└ėŗŻ¼▒▒Š®Īó╔Ž║Ż╦═ČYĄ─▒╚└²┤¾Ė┼┐╔ęįš╝ĄĮ3Ī½4│╔Ż¼Č°╔Ņ█┌┐╔─▄Ė▀▀_5Ī½6│╔Ż¼Ą½ÅVų▌ų╗ėą2│╔Ż¼ŲõėÓ┤¾▓┐Ęų×ķŽ¹┘Mš▀ūįė├ĪŻĪĪĪĪ ĪĪĪĪĮ╚┌╬ŻÖCūŅų▒Įėė░Ēæ┴╦┘Y▒Š╩ął÷Ż¼«ö╣╔Ų▒═Č┘YĮM║ŽārųĄŽ┬Ą°ĢrŻ¼╝┤╩╣ĘŪ│ŻĖ╗ėąĄ─╚╦ę▓▓╗Ą├▓╗£p╔┘ų¦│÷ĪŻ▀@ī¦(d©Żo)ų┬╦═ČYš╝▌^┤¾▒╚└²Ą─▒▒Š®Īó╔Ž║ŻĪó╔Ņ█┌╩ął÷╔▌│▐ŲĘõN╩█╦┘Č╚Ę┼ŠÅŻ¼Ž¹┘MŽ┬╗¼▒╚└²į÷┤¾ĪŻĪĪĪĪ ĪĪĪĪ╔▌│▐ŲĘĖéŽÓĪ░╚ŠųĖĪ▒╬’śI(y©©) ĪĪĪĪĪ░Ė∙ō■(j©┤)╬ęéāī”V IPĢ■åTĄ─┴╦ĮŌ║═Ęų╬÷Ż¼Įø(j©®ng)▀^5─ĻĄ─ĢrķgŻ¼¹É░žī”50%Ą─ŲĘ┼Ų▀Mąą┴╦š{(di©żo)š¹Ė³ōQŻ¼ę²▀M┴╦ę╗ą®Ė³Ę¹║ŽŅÖ┐═ąĶŪ¾Ą─ć°ļHŲĘ┼ŲĪŻĪ▒═§ĖŻžö▒Ē╩ŠŻ¼¹É░ž─┐Ū░═©▀^ę²╚ļ├└╚▌Īóą▌ķeĄ╚┼õ╠ū╣”─▄Ż¼ęčīó¹É░žÅVł÷ūā╔Ē×ķę╗šŠ╩ĮŠC║Ž╔╠ł÷ĪŻ▀@┼cęį═∙┤¾Ļæ╔▌│▐ŲĘå╬ę╗╣”─▄ėą╦∙ģ^(q©▒)äeŻ¼▀Mę╗▓ĮµiČ©┴╦╣╠Č©Ž¹┘Mš▀Ż¼ĮĄĄ═┴╦Į╚┌╬ŻÖCĄ─ė░ĒæĪŻĪ░╬ęéā¼F(xi©żn)į┌ėą8│╔ŅÖ┐═╩ŪV IP┐═æ¶ĪŻĪ▒ ĪĪĪĪČ°į┌╔Ž║ŻŻ¼╔▌│▐ŲĘ╝»łFķ_╩╝š{(di©żo)š¹ė»└¹▓▀┬įĪŻėąų¬Ūķ╚╦╩┐Ž“ėøš▀═Ė┬ČŻ¼┬ĘęūĪż═■ĄŪĪóÉ█±R╩╦╚šŪ░į┌╔Ž║Ż║ńś“Ą╚ĄžĘųäe╩š┘Å«ö?sh©┤)ž╬’śI(y©©)Ż¼Į©įņŲņ┼ץĻŻ¼Ī░ėąą®ŅÉ╦Ų╚š▒ŠĄ─¬Ü┴ó╬▌Ż¼┐╔ęįĖ³║├Ąžš╣╩Š╔▌│▐ŲĘ┼ŲĪ▒ĪŻĪ░▀@ęŌ╬Čų°ÜW├└╔▌│▐ŲĘ┼Ų└^ķ_įO(sh©©)Ųņ┼ץĻ║¾Ż¼ķ_╩╝│╦ÖCį┌ųąć°│ŁĄū╔╠śI(y©©)╬’śI(y©©)Ż¼ęįį÷╝ė╔╠śI(y©©)═Č┘Yė»└¹ĘĮ╩ĮĪŻĪ▒ęūŠėųąć°╔Ž║Ż┐╦Č°╚ą┼Žó╝╝ąg(sh©┤)ėąŽ▐╣½╦ŠĖ▒┐éĮø(j©®ng)└Ē³S░žŽĶšJ×ķĪŻĪĪĪĪ ĪĪĪĪō■(j©┤)┴╦ĮŌŻ¼ųąć°Ą─╔▌│▐ŲĘŲĘ┼Ų╔╠ĄĻ└’Ą─╔╠ŲĘ▀MārŻ¼┤¾Ė┼╩Ū╩█ārĄ─╬Õš█ū¾ėęĪŻ╚ń╣¹į┌╔Ž║Ż╩ąųąą─ģ^(q©▒)ė“Ą─┘Å╬’ųąą─ā╚(n©©i)ķ_įO(sh©©)ę╗╝ęķTĄĻŻ¼į┬ūŌĮ├┐ŲĮĘĮ├ū2╚fĪ½3╚fį¬Ż¼į┘╝ė╔Ž╚╦åT│╔▒ŠĪó╣▄└Ē│╔▒ŠĪóĖ„ĘNČÉ┘MŻ¼šµš²Ą─└¹ØÖę▓ų╗ėą10%Ī½15%ĪŻį┌Įø(j©®ng)Ø·Ę▒śsŲ┌Ż¼10%Ī½15%Ą─└¹ØÖęŌ╬Čų°Š▐Ņ~Ą─└¹ØÖŻ╗Ą½Įø(j©®ng)Ø·▓╗Š░ÜŌĄ─Ģr║“Ż¼╔▌│▐ŲĘäėõN▓ŅĄ─╚§³cīóĄųŽ¹Ė▀├½└¹Ą─ā×(y©Łu)ä▌ĪŻĪĪĪĪ ĪĪĪĪ³S░žŽĶšJ×ķŻ¼Įø(j©®ng)▀^śŪ╩ąš{(di©żo)š¹Ż¼║▄ČÓ▀^╚źėXĄ├ūį╝║▓╗╚▒ÕXĄ─ķ_░l(f©Ī)╔╠Ż¼ęčĮø(j©®ng)▓╗Ą├▓╗ūā┘u═Č┘Y╬’śI(y©©)╠ū¼F(xi©żn)Ż¼Č°╔╠śI(y©©)Ąž«a(ch©Żn)Į±─ĻŽ┬░ļ─Ļ┐╔─▄▒╚╔Ž░ļ─Ļą╬ä▌Ė³ć└Š■ĪŻī”ė┌═Č┘Yš▀üĒšfŻ¼¼F(xi©żn)į┌─▄─├ĄĮ▒╚2007─Ļ─╦ų┴2008─Ļ╔Ž░ļ─ĻĖ³║Ž└ĒĄ─ārĖ±Ż¼ę╗ŠĆ│Ū╩ąĄ─╩ąųąą─ę▓ėą║▄ČÓ╬’śI(y©©)┐╔ęį▀xō±ĪŻę“┤╦╔▌│▐ŲĘ╝»łF¼F(xi©żn)į┌╔Ž║Ż╩š┘Å╬’śI(y©©)Š▀ėą▌^┤¾į÷ųĄ┐šķgĪŻĪĪĪĪ ĪĪĪĪų¬Ūķ╚╦╩┐═Ė┬ČŻ¼╔▌│▐ŲĘķ_╩╝▀xō±į┌╔Ž║Żų├śI(y©©)Ż¼▀Ćį┌ė┌╔▌│▐ŲĘį┌╔Ž║Żų▒Įė═Č┘YĄ─Ųņ┼ץĻöĄ(sh©┤)┴┐ėąŽ▐Ż¼▓╗Ģ■┼c╝»łFęčėąŲņ┼ץĻ«a(ch©Żn)╔·š²├µø_═╗ĪŻĪ░▒▒Š®Ųņ┼ץĻŽÓ«ö├▄╝»Ż¼Ūę╬’śI(y©©)ļyīżŻ¼ŅA(y©┤)ėŗ╔▌│▐ŲĘį┌ųąć°┘ÅĄžūįĮ©Ą─│Ū╩ą─┐Ū░ų╗ėą╔Ž║Żę╗ĄžĪŻĪ▒ ĪĪĪĪöĄ(sh©┤)ō■(j©┤) ĪĪĪĪ├└ć°žÉČ„╣½╦Š░l(f©Ī)▓╝ĻP(gu©Īn)ė┌╚½Ū“╔▌│▐ŲĘŽ¹┘MĄ─ł¾ĖµĪŻĮY(ji©”)╣¹’@╩ŠŻ¼╚½Ū“╔▌│▐ŲĘõN╩█īóõJ£pŻ¼2008─Ļį÷ķL╦┘Č╚āH×ķ3%Ż¼õN╩█Ņ~╝s×ķ2200ā|├└į¬Ż¼į÷╦┘▀hĄ═ė┌20 0 6─ĻĄ─9%║═20 0 7─ĻĄ─6.5%ĪŻĪĪĪĪ ĪĪĪĪł¾Ėµ▀ĆŅA(y©┤)ėŗŻ¼2009─Ļ╔▌│▐ŲĘ╩ął÷īó├µ┼R6─ĻüĒ╩ū┤╬╦ź═╦ĪŻĮ±─Ļ2į┬Ż¼Ą┬ęŌųŠŃyąąĘų╬÷Ĥį┌ę╗Ę▌ą╬ä▌ł¾Ėµųą└^└m(x©┤)ųĖ│÷Ż¼2009─Ļ╩└Įń╔▌│▐ŲĘ╩ął÷╣└ėŗīóŽ┬ĮĄ5%-10%Ż¼▀h▀h┤¾ė┌ūŅ│§ŅA(y©┤)ėŗĄ─3%-7%Ą─ĮĄĘ∙ĪŻ ĪĪĪĪ |

- ░l(f©Ī)▒Ēįušō

-

- ūŅą┬įušō ▀M╚ļįö╝ÜįušōĒō>>

- Ī¶ūųžŠW(w©Żng)╔ŽĄ└Ą┬Ż¼ū±╩žĪČ╚½ć°╚╦┤¾│Ż╬»Ģ■ĻP(gu©Īn)ė┌ŠSūo╗ź┬ō(li©ón)ŠW(w©Żng)░▓╚½Ą─øQČ©ĪĘ╝░ųą╚A╚╦├±╣▓║═ć°Ųõ╦¹Ė„ĒŚėąĻP(gu©Īn)Ę©┬╔ĪóĘ©ęÄ(gu©®)Ż¼│ąō·(d©Īn)ę╗Ūąę“─·Ą─ąą×ķų▒Įė╗“ķgĮėę²ŲĄ─├±╩┬╗“ą╠╩┬Ę©┬╔ž¤(z©”)╚╬ĪŻ╣▄└Ē╚╦åTėąÖÓ(qu©ón)▒Ż┴¶╗“äh│²ą┬┬ä┴¶čįųąĄ─╚╬ęŌā╚(n©©i)╚▌ĪŻ

Īżģó┼cą┬┬ä┴¶čį▒Ē├„─·ęčĮø(j©®ng)ķåūx▓óĮė╩▄╔Ž╩÷Śl┐ŅĪŻ

Ī¶Ą┌ę╗╔╠śI(y©©)ŠW(w©Żng)░µÖÓ(qu©ón)┼c├Ōž¤(z©”)┬Ģ├„

1ĪóĘ▓▒ŠŠW(w©Żng)ūó├„Ī░š¬ūįŻ║▒ŠšŠįŁäō(chu©żng)Ī▒Ą─╦∙ėąū„ŲĘŻ¼░µÖÓ(qu©ón)Š∙ī┘Ą┌ę╗╔╠śI(y©©)ŠW(w©Żng)╦∙ėąŻ¼╬┤Įø(j©®ng)▒ŠŠW(w©Żng)Ģ°├µ╩┌ÖÓ(qu©ón)▓╗Ą├▐D(zhu©Żn)▌dĪ󚬊ÄĪóÅ═(f©┤)ųŲ╗“└¹ė├Ųõ╦¹ĘĮ╩Į╩╣ė├╔Ž╩÷ū„ŲĘĪŻęčĮø(j©®ng)▒ŠŠW(w©Żng)╩┌ÖÓ(qu©ón)╩╣ė├ū„ŲĘĄ─Ż¼▒╗╩┌ÖÓ(qu©ón)╚╦æ¬(y©®ng)į┌╩┌ÖÓ(qu©ón)ĘČć·ā╚(n©©i)╩╣ė├Ż¼▓óūó├„Ī░üĒį┤Ż║Ą┌ę╗╔╠śI(y©©)ŠW(w©Żng)Ī▒ĪŻ

▀`Ę┤╔Ž╩÷┬Ģ├„š▀Ż¼▒ŠŠW(w©Żng)īóūĘŠ┐ŲõŽÓĻP(gu©Īn)Ę©┬╔ž¤(z©”)╚╬ĪŻ

2Īó▒ŠŠW(w©Żng)Ųõ╦¹üĒį┤ū„ŲĘŻ¼Š∙▐D(zhu©Żn)▌dūįŲõ╦¹├Į¾wŻ¼▐D(zhu©Żn)▌d─┐Ą─į┌ė┌é„▓źĖ³ČÓą┼ŽóŻ¼žSĖ╗ŠW(w©Żng)Įj(lu©░)╬─╗»Ż¼┤╦ŅÉĖÕ╝■▓╗┤·▒Ē▒ŠŠW(w©Żng)ė^³cĪŻ

3Īó╚╬║╬å╬╬╗╗“éĆ╚╦šJ×ķ▒ŠŠW(w©Żng)šŠ╗“▒ŠŠW(w©Żng)šŠµ£Įėā╚(n©©i)╚▌┐╔─▄╔µŽėŪųĘĖŲõ║ŽĘ©ÖÓ(qu©ón)굯¼æ¬(y©®ng)įō╝░ĢrŽ“▒ŠŠW(w©Żng)šŠĢ°├µĘ┤üŻ¼▓ó╠ß╣®╔ĒĘ▌ūC├„Ż¼ÖÓ(qu©ón)ī┘ūC├„╝░įö╝ÜŪųÖÓ(qu©ón)ŪķørūC├„Ż¼▒ŠŠW(w©Żng)šŠį┌╩šĄĮ╔Ž╩÷Ę©┬╔╬─╝■║¾Ż¼īóĢ■▒M┐ņęŲ│²▒╗┐žŪųÖÓ(qu©ón)Ą─ā╚(n©©i)╚▌╗“µ£ĮėĪŻ

4Īó╚ńę“ū„ŲĘā╚(n©©i)╚▌Īó░µÖÓ(qu©ón)║═Ųõ╦¹å¢Ņ}ąĶę¬┼c▒ŠŠW(w©Żng)┬ō(li©ón)ŽĄĄ─Ż¼šłį┌įō╩┬ė╔░l(f©Ī)╔·ų«╚šŲ30╚šā╚(n©©i)▀MąąĪŻļŖįÆŻ║020-38248250 é„šµ 020-38248296

| ═Ų╦] |

| ¤ß³cā╚(n©©i)╚▌ | Ė³ČÓ |

| šą╔╠═žš╣ | >>░l(f©Ī)▓╝ |

| ąóĖą│Ū╩ąųąčļÅVł÷╝tąŪĮĮų ąóĖąūŅ┤¾Ą─╝ęŠėĮ©▓─ÅVł÷ ąóĖą│Ū╩ąųąčļÅVł÷šą╔╠ ÅVų▌╠ņ║ė┬■ÅVł÷-M PARK |

| ┼Óė¢(x©┤n)ą┼Žó | Ė³ČÓ |

| ┤“įņĮ┼ŲĄĻķL┬õĄž░Ó ▀Bµi▀\ĀIłFĻĀĮ©įO(sh©©)┼c╣▄└ĒīŹæ(zh©żn)░Ó Įø(j©®ng)õN╔╠╣▄└Ē┼cĮKČ╦õN┴┐╠ß╔² ╩«šą╝ż╗ŅõN╩█łFĻĀīŹæ(zh©żn)░Ó |

|